разяснения от НАП - работи се

Публикувано на: Пон Фев 17, 2025 7:44 pm

Като част от работата си във Вход.Експерт се запознавам с разнообразни казуси на тема Етажна Собственост и реших да ги обобщя и изпратя до НАП.

Това е номерът на отговорa им: 20-00-704#1 22.01.2025

Данъците на Управителя, Контрольора и Касиера

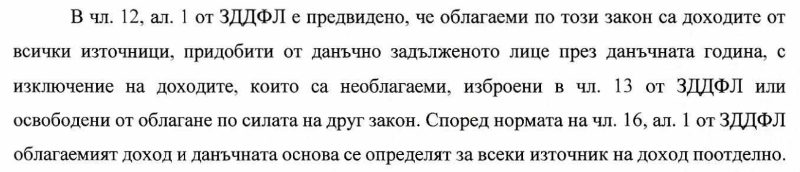

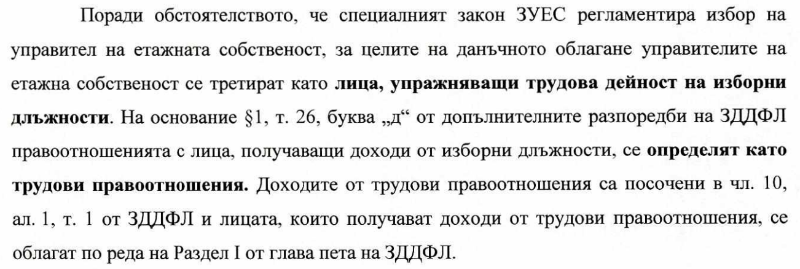

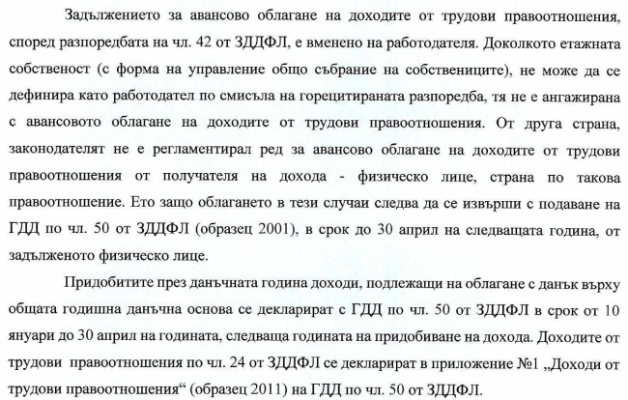

1. Управител, Контрольор, Касиер са изборни длъжности и са приравнени на трудовo правоотношениe. "Етажната Собственост с форма на управление Общо Събрание не може да се дефинира като работодател" (според НАП) тя няма ангажимент да декларира и облага доходите авансово. Ангажиментът за деклариране остава за този, който получава дохода. Доходите се декларират в приложение 1 на годишната данъчна декларация.

По-долу са извадки от документа. Пълна версия има на сайта на НАП и приложена в този пост.

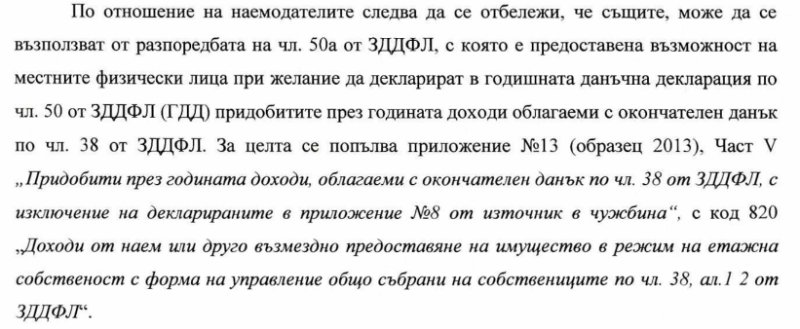

Данъците от наем на общи помещения

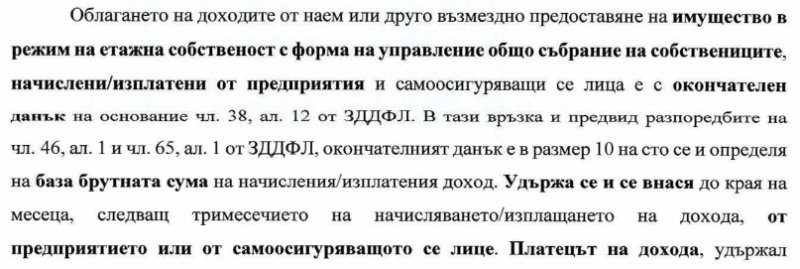

Когато Етажната Собственост предоставя под наем имущество - данък за дохода се дължи, като това се декларира и внася от платеца на наема, в случай че е предприятие или самоосигуряващо се лице. Физическите лица получатели на дохода могат да го декларират в приложение 13 на ГДД. От получения наем, за данъчни цели, конкретен собственик има доход съобразно ид.ч. които притежава в сградата/входа. По-долу са извадки от документа.

Пълна версия има на сайта на НАП и приложена в този пост.

Осигуровки на Управителя, Контрольора и Касиера към фондове "Общо заболяване и майчинство", "Пенсии", "Трудова злополука и професионална болест", "Безработица"

По-горе е обяснено, че тези изборни длъжности са приравнени на трудови. От отговора на НАП става ясно, че ако Етажната Собственост е сдружение и заплащате възнаграждения на Управителя, Контрольора и Касиера то задължително се подават куп документи всеки месец, същите като тези които подава всеки работодател. Може да видите текста на НАП в прикачения файл, доста е дълъг.

От отговора на НАП е ясно, че за длъжностите Управител, Контрольор и Касиер не се изисква да се осигуряват на минимална работна заплата (забележка 4 от приложение 1 на ЗБДОО 2024).

НАП не обсъжда случая със Етажна Собственост без сдружение.

Що се касае до осигуровки, когато не се осигурявате над таван - консултирайте се със счетоводител, като използвате прикаченото от НАП писмо.

Пълен текст от НАП

До НАП бяха зададени и други въпроси, на които не са отговорили. Продължавам комуникацията...

Това е номерът на отговорa им: 20-00-704#1 22.01.2025

Данъците на Управителя, Контрольора и Касиера

1. Управител, Контрольор, Касиер са изборни длъжности и са приравнени на трудовo правоотношениe. "Етажната Собственост с форма на управление Общо Събрание не може да се дефинира като работодател" (според НАП) тя няма ангажимент да декларира и облага доходите авансово. Ангажиментът за деклариране остава за този, който получава дохода. Доходите се декларират в приложение 1 на годишната данъчна декларация.

По-долу са извадки от документа. Пълна версия има на сайта на НАП и приложена в този пост.

Данъците от наем на общи помещения

Когато Етажната Собственост предоставя под наем имущество - данък за дохода се дължи, като това се декларира и внася от платеца на наема, в случай че е предприятие или самоосигуряващо се лице. Физическите лица получатели на дохода могат да го декларират в приложение 13 на ГДД. От получения наем, за данъчни цели, конкретен собственик има доход съобразно ид.ч. които притежава в сградата/входа. По-долу са извадки от документа.

Пълна версия има на сайта на НАП и приложена в този пост.

Осигуровки на Управителя, Контрольора и Касиера към фондове "Общо заболяване и майчинство", "Пенсии", "Трудова злополука и професионална болест", "Безработица"

По-горе е обяснено, че тези изборни длъжности са приравнени на трудови. От отговора на НАП става ясно, че ако Етажната Собственост е сдружение и заплащате възнаграждения на Управителя, Контрольора и Касиера то задължително се подават куп документи всеки месец, същите като тези които подава всеки работодател. Може да видите текста на НАП в прикачения файл, доста е дълъг.

От отговора на НАП е ясно, че за длъжностите Управител, Контрольор и Касиер не се изисква да се осигуряват на минимална работна заплата (забележка 4 от приложение 1 на ЗБДОО 2024).

НАП не обсъжда случая със Етажна Собственост без сдружение.

Що се касае до осигуровки, когато не се осигурявате над таван - консултирайте се със счетоводител, като използвате прикаченото от НАП писмо.

Пълен текст от НАП

До НАП бяха зададени и други въпроси, на които не са отговорили. Продължавам комуникацията...