- Пон Фев 17, 2025 7:44 pm

#95

Като част от работата си във Вход.Експерт се запознавам с разнообразни казуси на тема Етажна Собственост и реших да ги обобщя и изпратя до НАП.

Това е номерът на отговорa им: 20-00-704#1 22.01.2025

Данъците на Управителя, Контрольора и Касиера

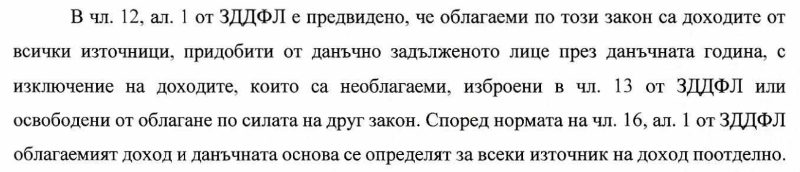

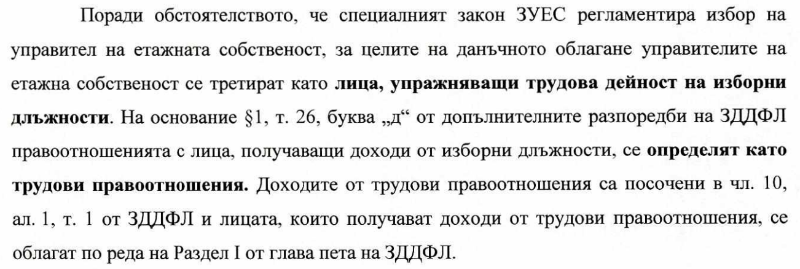

1. Управител, Контрольор, Касиер са изборни длъжности и са приравнени на трудовo правоотношениe. "Етажната Собственост с форма на управление Общо Събрание не може да се дефинира като работодател" (според НАП) тя няма ангажимент да декларира и облага доходите авансово. Ангажиментът за деклариране остава за този, който получава дохода. Доходите се декларират в приложение 1 на годишната данъчна декларация.

По-долу са извадки от документа. Пълна версия има на сайта на НАП и приложена в този пост.

Данъците от наем на общи помещения

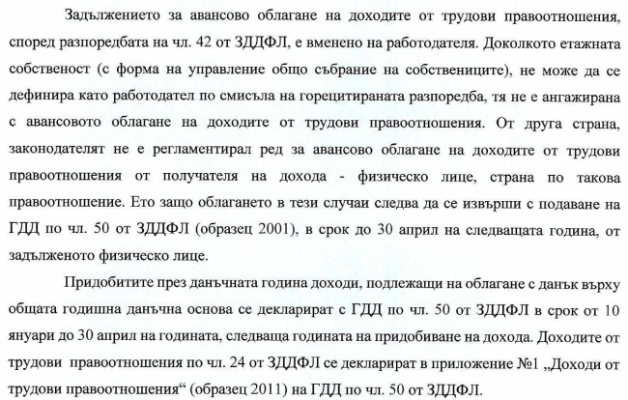

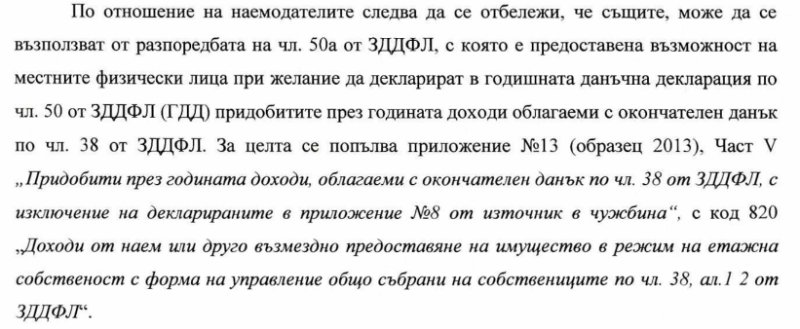

Когато Етажната Собственост предоставя под наем имущество - данък за дохода се дължи, като това се декларира и внася от платеца на наема, в случай че е предприятие или самоосигуряващо се лице. Физическите лица получатели на дохода могат да го декларират в приложение 13 на ГДД. От получения наем, за данъчни цели, конкретен собственик има доход съобразно ид.ч. които притежава в сградата/входа. По-долу са извадки от документа.

Пълна версия има на сайта на НАП и приложена в този пост.

Осигуровки на Управителя, Контрольора и Касиера към фондове "Общо заболяване и майчинство", "Пенсии", "Трудова злополука и професионална болест", "Безработица"

По-горе е обяснено, че тези изборни длъжности са приравнени на трудови. От отговора на НАП става ясно, че ако Етажната Собственост е сдружение и заплащате възнаграждения на Управителя, Контрольора и Касиера то задължително се подават куп документи всеки месец, същите като тези които подава всеки работодател. Може да видите текста на НАП в прикачения файл, доста е дълъг.

От отговора на НАП е ясно, че за длъжностите Управител, Контрольор и Касиер не се изисква да се осигуряват на минимална работна заплата (забележка 4 от приложение 1 на ЗБДОО 2024).

НАП не обсъжда случая със Етажна Собственост без сдружение.

Що се касае до осигуровки, когато не се осигурявате над таван - консултирайте се със счетоводител, като използвате прикаченото от НАП писмо.

Пълен текст от НАП

До НАП бяха зададени и други въпроси, на които не са отговорили. Продължавам комуникацията...

Това е номерът на отговорa им: 20-00-704#1 22.01.2025

Данъците на Управителя, Контрольора и Касиера

1. Управител, Контрольор, Касиер са изборни длъжности и са приравнени на трудовo правоотношениe. "Етажната Собственост с форма на управление Общо Събрание не може да се дефинира като работодател" (според НАП) тя няма ангажимент да декларира и облага доходите авансово. Ангажиментът за деклариране остава за този, който получава дохода. Доходите се декларират в приложение 1 на годишната данъчна декларация.

По-долу са извадки от документа. Пълна версия има на сайта на НАП и приложена в този пост.

Данъците от наем на общи помещения

Когато Етажната Собственост предоставя под наем имущество - данък за дохода се дължи, като това се декларира и внася от платеца на наема, в случай че е предприятие или самоосигуряващо се лице. Физическите лица получатели на дохода могат да го декларират в приложение 13 на ГДД. От получения наем, за данъчни цели, конкретен собственик има доход съобразно ид.ч. които притежава в сградата/входа. По-долу са извадки от документа.

Пълна версия има на сайта на НАП и приложена в този пост.

Осигуровки на Управителя, Контрольора и Касиера към фондове "Общо заболяване и майчинство", "Пенсии", "Трудова злополука и професионална болест", "Безработица"

По-горе е обяснено, че тези изборни длъжности са приравнени на трудови. От отговора на НАП става ясно, че ако Етажната Собственост е сдружение и заплащате възнаграждения на Управителя, Контрольора и Касиера то задължително се подават куп документи всеки месец, същите като тези които подава всеки работодател. Може да видите текста на НАП в прикачения файл, доста е дълъг.

От отговора на НАП е ясно, че за длъжностите Управител, Контрольор и Касиер не се изисква да се осигуряват на минимална работна заплата (забележка 4 от приложение 1 на ЗБДОО 2024).

НАП не обсъжда случая със Етажна Собственост без сдружение.

Що се касае до осигуровки, когато не се осигурявате над таван - консултирайте се със счетоводител, като използвате прикаченото от НАП писмо.

Пълен текст от НАП

До НАП бяха зададени и други въпроси, на които не са отговорили. Продължавам комуникацията...

Прикачени файлове

(64.56 KiB) Not downloaded yet

(56.85 KiB) Not downloaded yet

(84.58 KiB) Not downloaded yet

(138.27 KiB) Not downloaded yet

(247.7 KiB) Not downloaded yet

Домоуправител за две сгради (Център и Овча Купел)

Представител на Дигитална Етажна Собственост

vhod.expert

Представител на Дигитална Етажна Собственост

vhod.expert

- By SmartIndeed

- By SmartIndeed